债券质押式三方回购

债券质押式三方回购

债券质押式三方回购,是指资金融入方将债券质押并以相应债券的担保品价值为融资额度向资金融出方质押融资,约定未来返还资金和支付回购利息,同时解除债券质押登记,并由第三方机构(交易所、中国结算)根据相关办法规定提供相关的担保品管理服务的交易。

担保品价值,是指可用于回购质押的债券品种按照市场公允估值折算形成、可用于融资的对应金额。

三方回购依托交易双方自身信用,违约风险由交易双方自行承担,第三方仅负责提供专业集中的担保品管理服务,帮助提高回购市场运行效率,但不作为中央对手方,不承担履约担保责任。

投资者要求

回购双方应当为符合《深圳证券交易所债券市场投资者适当性管理办法》合格投资者要求的机构投资者。

三方回购的正回购方还应当同时符合以下条件:

(一)具有较强的风险管理及承担能力的金融机构或其理财产品或深交所认可的其他机构投资者;

现阶段具体要求如下:经有关金融监管部门批准设立的金融机构、公募证券投资基金、商业银行的理财产品(含大型国有商业银行和全国性股份制商业银行作为委托人的资产管理产品)、社会保障基金、企业年金等养老基金,慈善基金等社会公益基金,合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)。

(二)相关业务管理制度、风险管理制度、技术系统能够支持三方回购业务的开展;

(三)近两年内无重大违法、违规记录,未发生重大的风险管理违规违约事件;

(四)交易所要求的其他条件。

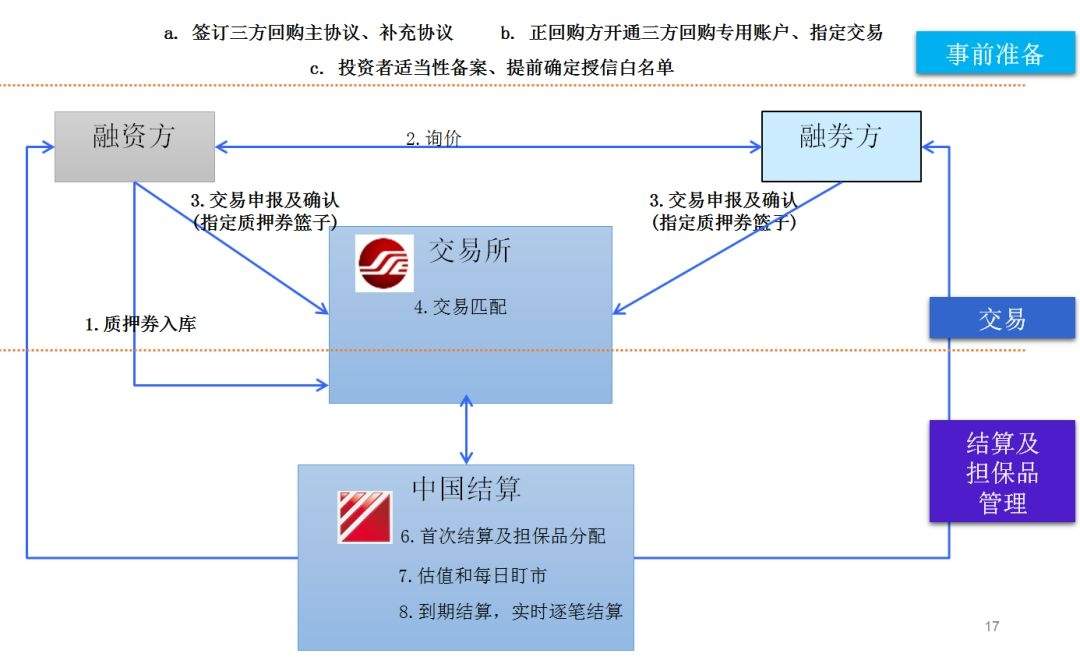

三方回购业务流程

上交所组织开展三方回购,提供交易申报及成交确认平台,并制定担保品管理的相关标准,开展对三方回购参与者和质押券篮子的管理。中国结算对三方回购进行集中登记、存管、结算,并根据相关业务规则规定提供担保品的选取分配、质押登记等服务。三方回购业务围绕下图为主线展开,分为事前准备,交易,结算及担保品管理等。

三方回购的作用

三方回购这种交易模式有第三方机构的加持,能够提高交易标准化程度,进而提高交易效率。而且,第三方机构提供的逐日盯市等担保品管理服务,也有助于降低交易过程中的信用风险。

此外,三方回购的质押券范围较广,包括非公开发行债券及资产支持证券等,有利于提高市场整体流动性。

总的来说,三方回购就是投资者通过质押债券来获取融资的渠道,这种方式介于通用质押式回购和协议式回购之间,兼顾了交易的灵活性和安全性。

三方回购的违约处置

回购双方中任何一方发生违约事件,应当及时通知对方,并可以采取下列方式处理:

•守约方可以要求违约方继续履行三方回购协议、单方面终止三方回购协议、按照三方回购协议约定向违约方收取违约金;

•正回购方违约的,逆回购方可以按照三方回购协议的约定处置质押券;

•可以按照相关法律法规等规定提交上海国际经济贸易仲裁委员会仲裁或向人民法院提起诉讼。

回购双方对违约处置方式等协商一致并另有约定的,从其约定。

回购双方针对违约处置达成一致的,违约方通过场外向守约方支付本金、利息、违约金,当双方违约处置交付完成后,再到场内申请解除质押券质押。违约金数额的确定按照补充协议或主协议的约定办理。

回购双方、经纪客户所在的证券公司、结算参与人及相关人员违反《暂行办法》及上交所、中国结算其他相关规定的,上交所、中国结算可以视情况实施口头警示、书面警示、监管谈话、限制投资者证券账户交易、通报批评、公开谴责等监管措施或者纪律处分,并依照相关规定记入诚信档案。

三方回购发生违约情形,回购双方应当在违约事件发生3个交易日内向上交所、中国结算书面报送违约原因以及双方协商的处理结果。违约处置报备相关材料可电子邮件方式发送至上交所债券业务中心,邮箱ssebond sse.com.cn,邮件主题统一格式为“XXX公司-三方回购违约处置报备”。

债券回购交易形式

除了三方回购,我国债券回购交易还有其他两种形式:通用质押式回购和协议式回购。

通用质押式回购属于场内交易,有清算机构作为中央交易对手,匿名竞价撮合成交,且对债券评级的要求较高;协议式回购由交易双方自主协商约定质押券的折扣率等,交易方式较为灵活。

相较于通用质押式回购,三方回购质押券的范围有所扩大,非公开发行债券、资产支持证券等也能作为担保品;与协议式回购相比,三方回购引入第三方机构进行担保品管理服务,便利回购双方交易以及风险管理。