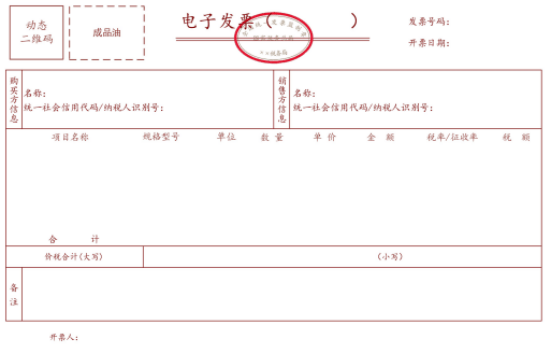

成品油发票

成品油发票

成品油发票是指销售汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油所开具的增值税专用发票和增值税普通发票。

成品油开票系统

自2018年3月1日起,企业如果需要开具成品油发票,需要到主管税务机关申请开通成品油发票开具模块。纳税人需提前准备好相关材料,按照税务机关要求注册账号,并完成身份验证。

成品油开票系统是对征收消费税的油品单独设计的发票开具模块,纳税人购入及销售征收消费税的汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油均需通过该模开具发票。

成品油发票开具

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

(一)销售成品油所开具的增值税发票为成品油发票。

(二)成品油发票开具模块由主管税务机关开通。成品油的生产和经销企业分别使用相应的成品油发票开具模块。

(三)纳税人应按照以下规则开具成品油发票:

1.正确选择商品和服务税收分类与编码。

2.发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。成品油消费税实行从量计征,为便于计算成品油发票上载明的成品油数量对应的消费税税额,成品油发票的“数量”栏统一为“吨”或“升”,以其他计量单位销售的成品油开具发票时,应按规定的换算率换算为“吨”或“升”。

3.开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形,应按规定开具红字成品油专用发票。

销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,销售折让的不填写数量。

4.成品油批发和加油站等经销企业,开具成品油发票的某一类别油品总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书载明的同一类别油品总量。

增值税专票开具问题

加油站无论以何种结算方式(如收取现金、支票、汇票、加油凭证(簿)、加油卡等)收取售油款,均应征收增值税。

加油站销售成品油必须按不同品种分别核算,准确计算应税销售额。加油站以收取加油凭证(簿)、加油站在销售加油卡时不能开具增值税专用发票。

预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。

接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。

成品油发票报销

根据国家税务总局《关于成品油消费税征收管理有关问题的公告》明确,加油票上包含以下内容才算合规:

1、成品油发票左上角必须有“成品油”三个字。

2、发票上必须有商品和服务税收分类编码,且编码是属于成品油大类的。

3、成品油发票“数量”不能为0(红字发票除外),“单位”必须是“吨”或“升”。

4、发票上必须有购买方纳税人识别号(购买方为个人和非企业性单位除外)。

注意:成品油专用发票、普通发票(折式)、电子普通发票左上角必须有打印“成品油”,才属于合规的报销凭证,但是普通发票(卷式)无此要求。