建筑服务发票

建筑服务发票

发票种类建筑服务发票是建筑业应税劳务的单位和个人在收取工程款项时必须开具的发票种类。

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

开票税率

增值税纳税人分为一般纳税人和小规模纳税人,分别适用不同的增值税税率或征收率。一般纳税人提供建筑服务,适用一般计税方法的,按照9%计算缴纳增值税;适用简易计税方法的,按照3%征收率计算缴纳增值税。一般纳税人提供建筑服务可选择适用简易计税方法包括三种情形,即一般纳税人以清包工方式提供的建筑服务、一般纳税人为甲供工程提供的建筑服务以及一般纳税人为建筑工程老项目提供的建筑服务。

小规模纳税人提供建筑服务,均适用简易计税方法,按照3%征收率计算缴纳增值税。同时,自2023年1月1日至2027年12月31日,小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税,在此期间,小规模纳税人提供建筑服务可以减按1%征收率计算缴纳增值税。

备注要求

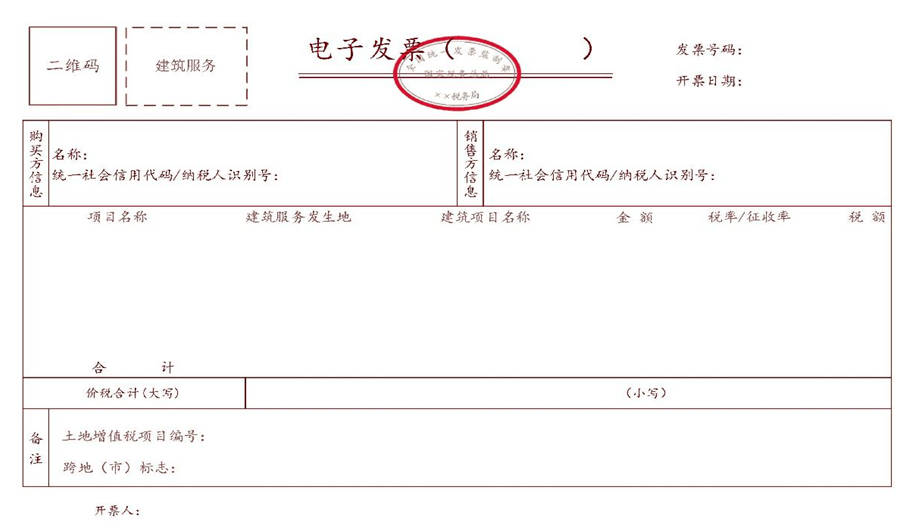

根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号),提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

必须备注:建筑服务发票

在开具发票选取税收分类编码的时候,建筑行业大类,305开头的编码,都属于建筑服务的范围,开具的发票必须进行备注项目地址和项目名称。

下属税目税收分类编码如下:

工程服务:30501

安装服务:30502

修缮服务:30503

装饰服务:30504

其他建筑服务:30599

此外,需要注意的是,无论是单位开具的发票还是个人开具的发票,都需要进行备注。

不需要备注:与建筑服务相关联的非建筑服务业务

实务中,建筑行业还和其他业务密切相关,但是并非与建筑服务相关联的业务都需要备注,需根据具体业务得实质进行判断。

例如工程设计,属于文化创意服务中的“设计服务”;建筑图纸审核属于鉴证咨询服务中“鉴证服务”;造价咨询、财税咨询属于鉴证咨询服务中的“咨询服务”;直接将建筑施工设备出租,不配备操作人员,属于“有形动产租赁”;植物养护,属于“其他生活服务”。

以上不属于建筑服务业务,在开具发票时,不需要进行备注。