红字发票

红字发票

发票类型红字发票,是纳税人开具发票后,发生销售退回、开票有误、应税服务中止、销售折让等情形,需要收回原发票全部联次并注明“红冲”字样后开具红字发票。

政策规定

根据《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》(国家税务总局令第56号)

第二十六条 开具纸质发票后,如发生销售退回、开票有误、应税服务中止等情形,需要作废发票的,应当收回原发票全部联次并注明“作废”字样后作废发票。

开具纸质发票后,如发生销售退回、开票有误、应税服务中止、销售折让等情形,需要开具红字发票的,应当收回原发票全部联次并注明“红冲”字样后开具红字发票。无法收回原发票全部联次的,应当取得对方有效证明后开具红字发票。

第二十七条 开具电子发票后,如发生销售退回、开票有误、应税服务中止、销售折让等情形的,应当按照规定开具红字发票。

开具流程

以增值税普通发票为例

第一步,销货方登录电子税务局,在首页依次点击热门服务—开票业务—红字发票开具—红字信息确认单录入;

第二步,进入红字信息确认单录入页面后,选择开票方身份(购买方/销货方),选择开票起止时间,方便查找要红冲的蓝字发票;

第三步,选择对应要红冲的蓝字发票,确认发票信息,销货金额、税额等,然后选择开具红字发票的原因,务必核对金额,确认清楚是全额红冲还是部分红冲,核对无误后点击提交;

第四步,确定开票后,页面显示开票成功,我们可以选择交付方式(邮箱、二维码)直接交付给客户,也可以查看、下载和打印已开具的发票。

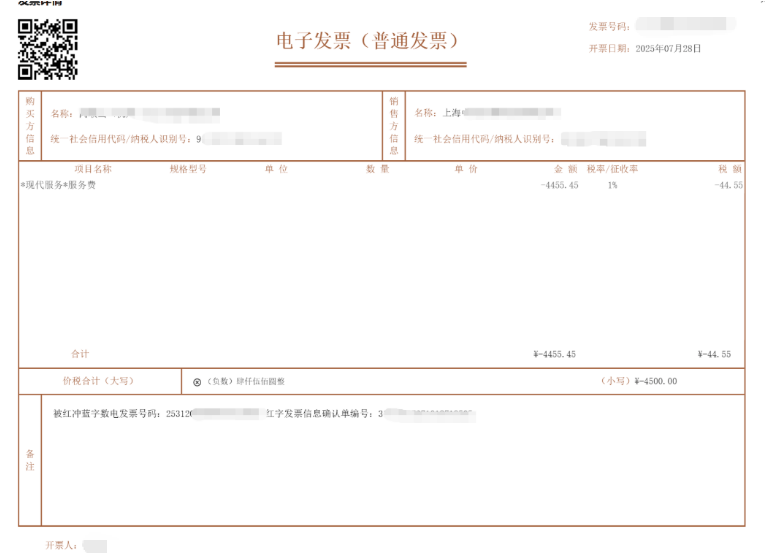

已开发票的样例:

注意事项:红字发票不可随意开具,税务机关在检查中会对纳税人红字发票进行事后抽查,不是上述原因随意开具红字发票的情况会给予处罚。因此,开具红字发票要保留好相关资料。

账务处理

根据业务类型(销售退回、开票有误等),账务处理略有差异,核心是冲销原销售收入及税费。

销售方账务处理

1、冲销原销售收入及销项税额

借:主营业务收入(原蓝字发票金额)

应交税费——应交增值税(销项税额)(原蓝字发票税额)

贷:应收账款/银行存款(实际退款金额)

2、若涉及销售成本(如商品退回)

借:库存商品(退回商品成本)

贷:主营业务成本(原结转成本)

购买方账务处理

冲销原采购成本及进项税额

借:应付账款/银行存款(实际收到退款金额)

贷:原材料/库存商品(原采购金额)

应交税费——应交增值税(进项税额转出)(原抵扣税额,若已认证)

(若未认证进项税额,直接贷方冲减“应交税费——待认证进项税额”)